El pasado 21 de Julio quedo aprobado definitivamente por el Parlamento la REFORMA de las PENSIONES. En la actualidad por cada trabajador se aporta un 36,35 % de su Base de Cotización para la Seguridad Social, Desempleo y Formación, de los cuales un 6,35 % se descuenta de la nómina de cada trabajador y el resto (30%) lo aporta la empresa.

Estas cotizaciones van destinadas principalmente a financiar las prestaciones por desempleo, formación, pensiones por jubilación, prestaciones por enfermedad, etc… en definitiva la mayoría de las prestaciones sociales que cubre el Estado. Hasta las fechas actuales y durante algunos años se producen más ingresos que gastos, por lo que se ha podido crear un Fondo de reserva de 65.000 millones de €.

Sin embargo, ahora los políticos y los sindicatos mayoritarios (CC.OO. y UGT) han decidido cambiar el sistema actual por otro que obliga a los más jóvenes a cotizar durante más años para poder llegar a una pensión por jubilación previsiblemente peor que la que existe actualmente. La excusa es el envejecimiento de la población, es decir que se prevé que dentro de 15 o 20 años habrá un número mucho mayor de jubilados que en la actualidad. Sin embargo la Reforma de las Pensiones supone un ataque a los derechos sociales de los trabajadores, los cuales vienen obligados a cotizar hasta 38,5 años completos para obtener el 100% de su pensión, alarga en 2 años más la edad de jubilación obligatoria y se aumenta el computo del cálculo para la pensión de 15 a 25 años.

¿En que nos afecta todo esto a los Trabajadores?:

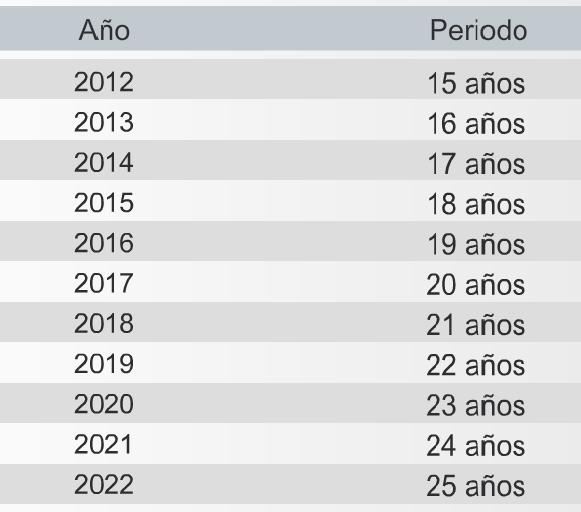

La actual reforma empezará a tener consecuencias el año 2013, a partir del cual empezará a sumarse 1 mes por año la edad máxima de jubilación, y a partir del 2018, 2 meses por año. Además también empezará a sumarse un año, a partir del 2013, el cómputo para el cálculo de la cotización quedando en 2022 en un total de 25 años. También se suma 2 meses cada año el aumento de cotización para situarse en 2027 en 37 años de cotización para una edad de jubilación de 67 años.

Con la nueva ley solo se podrán jubilar con 65 o 66 años (sin que se aplique penalización) los que hayan cotizado 38,5 años. Con 67 años se obtendrá pensión con un mínimo de 15 años cotizados (50%) y hasta 37 años para obtener el 100% de la base reguladora. En el caso de tener 61 años y cotizado 33 podrá producirse una jubilación anticipada forzosa y con 63 años de edad y 33 años cotizados se podrá optar por la jubilación voluntaria, en ambos casos con las correspondientes reducciones. Como novedad se reconoce periodos de cotización en excedencias por cuidados de hijos y durante periodo de becario, formación o aprendizaje

Si el trabajador cotiza menos de 15 años solo tendrá acceso a la pensión no contributiva (340 € al mes), mientras que con 15 años la pensión mínima seria entre 550 y 725 € al mes (14 pagas al año) y hasta un máximo de 2480 € al mes con el 100% de la base reguladora (*1), 37 años cotizados y 67 años de edad.

¿Cuál es el futuro?:

Con esta reforma, y con el panorama actual de empleo (contratación temporal, 50% de paro Juvenil, etc...) se prevé que los trabajadores dejaremos de percibir más de 40.000 millones de € al año en pensiones una vez que esta nueva ley este desarrollada en su totalidad. Es evidente que los bancos aprovecharan estas circunstancias para implantar planes de pensiones privados que suplementarán lo que dejaremos de recibir del Estado, es decir, capitalizarán los ahorros de todos, que además de las hipotecas, les seguirán permitiendo seguir especulando con el dinero de todos, lo que tantos beneficios les reporta y tanto paro ha creado en este país. Es por ello aún más incomprensible que CC.OO. y UGT hayan pactado esta reforma con el gobierno.

Desde el Sindicato STC os ofrecemos toda la asesoría y resolución de dudas que tengáis con esta cuestión, y os animamos a conocer todos los datos que os pueden afectar en un futuro.

Por último os ofrecemos algunos cuadros resumen de lo que hemos comentado anteriormente:| El nuevo modelo de jubilación flexible con edad variable | ||||

Edad | Modalidad de jubilación | Años mínimos cotizados necesarios | Otros Requisitos | |

< 61 | Coeficientes reductores de la edad de jubilación por trabjos penosos, tóxicos o peligrosos, o discapacidad | 15 | Cumplir los requisitos establecidos para cada colectivo para la aplicación de coeficientes reductores de la edad de jubilación por trabajos penosos o por discapacidad. No tiene coeficientes reductores en la cuantía de la pensión. | |

A partir de 61 | Jubilación anticipada por crisis | 33 | Pérdida del empleo derivada de ERE o despido colectivo o despido plural derivados de causa económica, y situaciones similares. Asume coeficientes reductores. | |

A partir de 61 | Jubilación parcial | 30 | Mantiene los mismos requisitos exigidos a los trabajadores que antes de la reforma, incrementa al empresario la obligación de cotizar íntegramente por el relevista y el relevado. | |

A partir de 63 | Jubilación anticipada voluntaria del trabajador | 33 | Asunción de un coeficiente reductor por año que reste hasta la edad ordinaria de referencia. No está cubierta por complemento a mínimos. | |

65 | Jubilación ordinaria | 38,5 | Genera derecho al 100% de la base reguladora de la pensión. | |

66 | Jubilación ordinaria | 38,5 | Genera derecho al 100% de la base reguladora de la pensión. | |

67 | Jubilación ordinaria | 15 (para acceso) 37 (100% pensión) | La cuantía de la pensión se establece proporcionalmente al número de años cotizados (15 años dan derecho al 50% de la BR y 37 años al 100%) | |

+ 65 + 67 | Jubilación postergada | Se mejoran los coeficientes de incremento de pensión para quienes opten por trabajar más allá de la edad de jubilación. Los coeficien- tes serán 2%, 2,75% o 4%, según la carrera de cotización en cada caso, por cada año de trabajo adicional. | ||

{kind=link}

No hay comentarios:

Publicar un comentario